CREDITO D'IMPOSTA RICERCA E SVILUPPO, INNOVAZIONE TECNOLOGICA: LA COMPILAZIONE NEL MODELLO REDDITI

I crediti d’imposta per gli investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 ed in altre attività innovative, trovano spazio nel quadro RU dei modelli Redditi 2023.Il credito d’imposta è riconosciuto nelle misure percentuali ed entro i limiti previsti, per ciascuna fattispecie agevolativa, dall’articolo 1, comma 203, L. 160/2019, come modificato successivamente dall’articolo 1, comma 1064, lettere f), nn. 1), 2), 3) e 4), L. 178/2020.L’articolo 1, comma 45, L. 234/2021, ha modificato ulteriormente la disciplina del credito d’imposta e ne ha prorogato l’ambito temporale di applicazione, come di seguito evidenziato:

| Descrizione | 2022 | 2023 | 2024 e 2025 |

| Ricerca e Sviluppo | Credito al 20% con il limite annuale di 4 Milioni | Credito al 10% con il limite annuale di 5 Milioni | Credito al 10% con il limite annuale di 5 Milioni (fino al 2031) |

| Innovazione Tecnologica | Credito al 10% con il limite annuale di 2 Milioni | Credito al 10% con il limite annuale di 2 Milioni | Credito al 5% con il limite annuale di 2 Milioni |

| Innovazione Tecnologica con obiettivo 4.0 o Transizione ecologica | Credito al 15% con il limite annuale di 2 Milioni | Credito al 10% con il limite annuale di 4 Milioni | Credito al 5% con il limite annuale di 4 Milioni |

| Design ed Ideazione estetica | Credito al 10% con il limite annuale di 2 Milioni | Credito al 10% con il limite annuale di 2 Milioni | Credito al 5% con il limite annuale di 2 Milioni |

Ricorrendo i presupposti applicativi, il credito d’imposta:

- è riconosciuto in forma automatica, non essendo prevista la presentazione di un’istanza per l’ammissione al beneficio;

- è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17, D.Lgs. 241/1997 (codice tributo “6938”), in tre quote annuali di pari importo, a decorrere dal periodo d’imposta successivo a quello di maturazione, subordinatamente all’avvenuto adempimento degli obblighi di certificazione previsti dall’articolo 1, comma 205, Legge 160/2019.

Tali crediti, istituiti dall’articolo 1, commi da 198 a 206, Legge 160/2019, vanno esposti nella sezione I del quadro RU utilizzando il codice credito “L1”. In particolare, nel rigo RU5 occorre indicare:

- nella colonna 1, la maggiorazione del credito d’imposta spettante per gli investimenti in attività di ricerca e sviluppo direttamente afferenti a strutture produttive ubicate nelle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, prevista dall’articolo 244, D.L. 34/2020, e dall’articolo 1, commi 185 e 186, Legge 178/2020;

- nella colonna 3, l’ammontare complessivo del credito d’imposta maturato nel periodo d’imposta, cui si riferisce la dichiarazione (incluso l’eventuale importo di colonna 1).

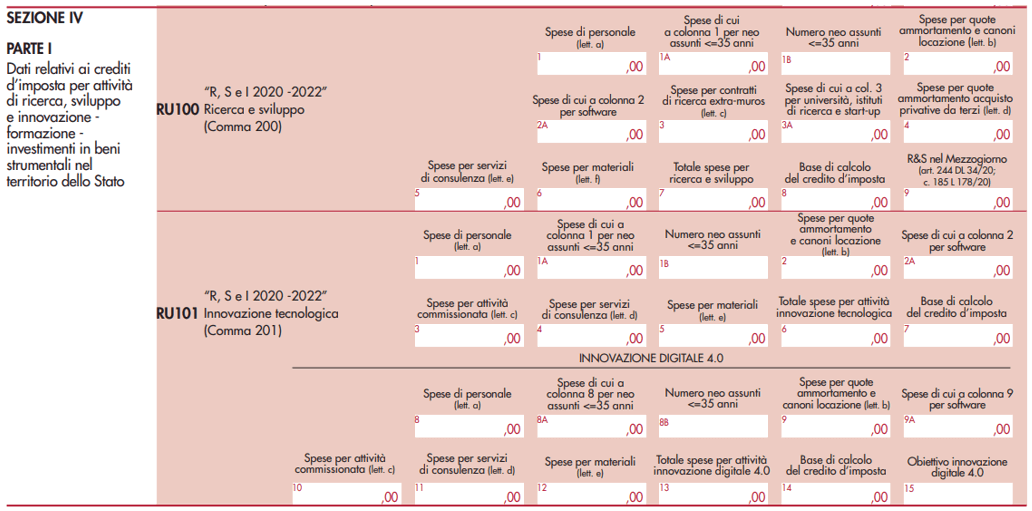

Inoltre, vanno compilati nella sezione IV, i righi RU100, RU101 e RU102 esponendo, distintamente per ciascuna fattispecie agevolabile di cui all’articolo 1, commi 200, 201 e 202, Legge 160/2019, i costi sostenuti nel periodo d’imposta. A titolo esemplificativo, nell’immagine seguente vengono mostrati i dati richiesti con riferimento alle attività di ricerca e sviluppo (rigo RU100) ed innovazione tecnologica (rigo RU101).

I soggetti che hanno sostenuto le predette spese (righi RU100, RU101 e RU102) nell’anno 2021 sono tenuti ad indicare gli importi di cui sopra nei righi da RU153 a RU155.Inoltre, nel rispetto delle disposizioni previste dall’articolo 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, andranno compilati anche i righi RU150 e RU151 per accertare, rispettivamente, la titolarità effettiva dei destinatari dei fondi ed il rispetto del principio di divieto di doppio finanziamento. Le informazioni sono richieste per i periodi d’imposta 2020, 2021 e 2022.Con riferimento al divieto di doppio finanziamento, il beneficiario, che ha usufruito di un’ulteriore sovvenzione relativa ai medesimi costi che hanno concorso alla determinazione del credito, è tenuto a compilare il rigo RU151 indicando:

- in colonna 1, il codice del credito d’imposta;

- in colonna 2, l’anno di riferimento (2020, 2021 o 2022) nel quale i benefici sono stati cumulati;

- in colonna 3, la descrizione dell’ulteriore sovvenzione fruita.

Recentemente, l’Agenzia delle entrate ha trattato il caso di una società di capitali che, nel periodo d’imposta 2021, ha beneficiato del credito d’imposta R&S, fruendo nel 2022 di un’ulteriore sovvenzione riferita ai medesimi costi che hanno concorso alla maturazione del credito (FAQ 15.11.2023 pubblicata nella sezione dei Modelli Redditi 2023). Ipotizzando che l’ulteriore sovvenzione sia un bando regionale, si illustra la compilazione del rigo RU151.

Si segnala, da ultimo, che la Ragioneria Generale dello Stato (Circolare n. 33/2021) ha fornito chiarimenti in relazione ai concetti di doppio finanziamento e di cumulo delle misure agevolative, precisando che le due nozioni si riferiscono a due principi distinti e non sovrapponibili. In particolare, il divieto di doppio finanziamento, previsto espressamente dalla normativa europea, prescrive che il medesimo costo di un intervento non possa essere rimborsato due volte a valere su fonti di finanziamento pubbliche anche di diversa natura. Si tratta di un principio generale di sana gestione finanziaria applicabile al bilancio dell’Unione europea, ma valido quale regola generale anche per l’ordinamento interno. Il concetto di cumulo, viceversa, si riferisce alla possibilità di stabilire una sinergia tra diverse forme di sostegno pubblico di un intervento, che vengono in tal modo “cumulate”, a copertura di diverse quote parti di un progetto/investimento.

FONTE: Ecnews.it