CRIPTOVALUTE: TASSAZIONE E DICHIARAZIONE

Le criptovalute sono valute virtuali, cioè dei mezzi digitali di scambio. Tradotto, significa che queste valute non esistono in forma fisica e quindi si generano e si scambiano esclusivamente per via telematica. Si tratta quindi di valuta “nascosta”, nel senso che è visibile e utilizzabile solo grazie ad un determinato codice informatico, ossia le cosiddette “chiavi di accesso”. La loro sicurezza è garantita dalla crittografia. La più nota tra le crypto è Bitcoin, lanciato nel 2009. Il problema principale di questi asset sta nel loro alto tasso di volatilità e nella mancanza di regolamentazione in diversi paesi UE, che lasciano i consumatori esposti a una serie di rischi senza un’adeguata protezione, come ribadito anche dalla Consob in più occasioni.In base alla circolare 72/E 2016 dell’Agenzia delle Entrate, le valute digitali sono considerate alla stregua delle valute estere e, in quanto strumenti finanziari che possono generare reddito diverso, sono sottoposte a tassazione in base all’art 67 del TUIR (Testo Unico delle Imposte sui Redditi).

Plusvalenze e minusvalenze, cosa sono

La plusvalenza, nel linguaggio delle criptovalute, è la differenza tra il corrispettivo percepito, cioè il valore di mercato, e il costo o valore d’acquisto (che va sempre documentato con elementi certi e precisi). In assenza della documentazione, il costo d’acquisto sarà considerato pari a zero e la tassazione si applicherà non sulla plusvalenza, ma su tutto l’introito percepito. È bene precisare, inoltre, che la permuta tra crypto asset con le stesse caratteristiche e funzioni non genera plusvalenze tassabili. Quindi, passare da una criptovaluta all’altra non genera reddito sottoposto a tassazione. Al contrario, la conversione della criptovaluta in euro (o altra valuta a corso legale) ha rilevanza fiscale.Con il termine minusvalenza, in “fiscalese” si indica l’esatto contrario di plusvalenza: si tratta infatti di una perdita su uno strumento finanziario, che si verifica quando, ad esempio, si vende un titolo azionario, o un’obbligazione, o un fondo comune, a un prezzo inferiore rispetto a quello a cui lo si è acquistato.

Come vengono tassate le criptovalute

Il reddito generato dagli investimenti in criptovalute è sottoposto a una tassazione pari al 26%, confermata anche dall’ultima Legge di bilancio. Ma attenzione, perché non è sempre così. Questa regola si applica, infatti, nel caso in cui la plusvalenza superi la franchigia di 2.000 euro nel periodo d’imposta. Per esempio, se in un anno si fa una sola compravendita e si guadagnano 1000 euro, questi non saranno tassati. La franchigia calcola anche delle minusvalenze. Se con due operazioni guadagniamo 3.000 euro ma poi, sempre nel corso dell’anno, ne perdiamo 10.000 in un colpo solo, il saldo sarà comunque negativo e quindi non dovremo pagare nessuna tassa. Per calcolare la tassazione del 2024, si parte dalla base imponibile, determinata dalla differenza tra il valore di cessione e il costo di acquisto. Il contribuente dovrà documentare con attenzione il costo o il valore di acquisto delle cripto-attività per evitare discrepanze fiscali. In assenza di documentazione, il costo si presume pari a zero. Un aspetto particolarmente interessante riguarda la possibilità di rivalutare il valore di acquisto al 1° gennaio 2023, che permette ai contribuenti di aggiornare il valore delle loro cripto-attività, pagando un’imposta sostitutiva del 14%. Un’opzione che si rivela utile per chi ha acquisito cripto a un prezzo inferiore rispetto al loro valore attuale (anche se l’importo rideterminato non è valido per la quantificazione delle minusvalenze).

POTREBBE INTERESSARTI:

- Corso esperto in contabilità;

Le criptovalute nella dichiarazione dei redditi

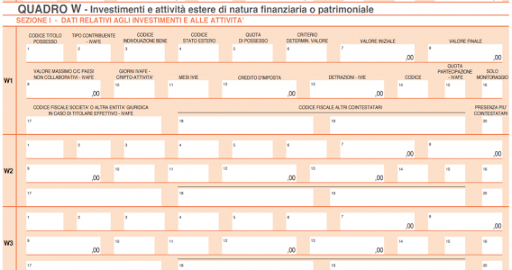

Come si dichiarano le criptovalute? Da quest’anno partono le novità della riforma fiscale. Tra queste, quella che prevede l’ingresso di IVIE, IVAFE e imposta sostitutiva sulle criptovalute, e in generale sulle cripto-attività, nel nuovo quadro W del modello 730/2024, che permetterà di assolvere anche agli obblighi di monitoraggio fiscale. Di conseguenza, non sarà più necessario presentare il quadro RW. Sarà dunque il nuovo quadro W ad ospitare le attività estere di natura finanziaria o patrimoniale, ai fini del calcolo delle relative imposte, semplificando le modalità di dichiarazione.

Quindi, come si compila questo nuovo Quadro W?

Così come riportato nelle istruzioni dell’Agenzia delle Entrate, il quadro dovrà essere compilato dalle persone fisiche residenti in Italia per l’adempimento degli obblighi di comunicazione previsti ed anche per le cripto-attività detenute attraverso wallet crypto, conti digitali o altri sistemi di archiviazione o conservazione.Come da indicazioni dunque, il contribuente dovrà riempire:

- La colonna 10 (Giorni IVAFE – Cripto attività), indicando il numero di giorni di detenzione per i beni per i quali è dovuta l’IVAFE o l’imposta sulle cripto-attività;

- La colonna 12 (Credito d’imposta), riportando il credito d’imposta pari al valore dell’imposta patrimoniale versata nello Stato in cui è situato l’immobile o il prodotto finanziario o la cripto attività. L’importo indicato in questa colonna non può comunque essere superiore all’ammontare dell’imposta dovuta;

- Alla Sezione IV, Versamenti e residui Imposta cripto-attività, il rigo W8, indicando in colonna 7 (Eccedenza di versamento a saldo – Imposta cripto-attività) l’importo dell’eccedenza del versamento a saldo, in particolare la differenza, se positiva, tra l’imposta dovuta e il totale degli importi versati con il modello F24 indicando il codice tributo 1717 e l’anno 2023.

In caso sia richiesto di assolvere ai soli obblighi di monitoraggio, va barrata la colonna 16 e le caselle relative alla liquidazione delle imposte non dovranno essere compilate.

FONTE: Forbes