MUTUI PRIMA CASA: GLI INTERESSI DOVE VANNO INDICATI NEL 730?

Come è noto nella dichiarazione dei redditi è possibile avere una detrazione per le spese sostenute per gli interessi passivi sui mutui accesi dal contribuente. Le regole variano al variare del tipo di mutuo. Vediamo cosa è possibile detrarre dall'imposta lorda nei mutui per l'acquisto della abitazione principale.Ricordiamo che per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente. Pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Detrazione interessi 2024 per mutui prima casa

Per i mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso del 2023, a prescindere dalla scadenza della rata (criterio di cassa). Tra gli oneri accessori detraibili, a titolo di esempio, vi sono:

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Sono invece escluse dalla detrazione le spese:

- di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo,

- inerenti l’onorario del notaio per la stipula del contratto di compravendita;

- per imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- per l’incasso delle rate di mutuo.

Detrazione interessi 2024 per mutui prima casa: co-intestazione

In linea generale, in caso di mutuo intestato a più soggetti, ogni cointestatario può fruire della detrazione unicamente per la propria quota di interessi nei limiti previsti da ogni tipologia e quindi non è possibile portare in detrazione la quota degli interessi sostenuti per conto di familiari fiscalmente a carico. Unica eccezione a tale regola riguarda i mutui stipulati per l’acquisto dell’unità immobiliare da adibire ad abitazione principale. Nel caso in cui il mutuo sia cointestato tra i due coniugi, di cui uno fiscalmente a carico dell’altro, il coniuge che ha sostenuto interamente la spesa può fruire della detrazione per entrambe le quote. La condizione di coniuge fiscalmente a carico deve sussistere nell’anno d’imposta in cui si fruisce della detrazione. È necessario verificare sempre gli intestatari direttamente dal contratto di mutuo in quanto, a volte, nelle ricevute rilasciate dagli istituti di credito, non sono sempre riportati tutti gli intestatari. Inoltre, ai fini della detrazione, dall’anno d’imposta 2020, spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.Le ricevute quietanzate rilasciate dal soggetto che ha erogato il mutuo (banche o poste) relative alle rate di mutuo pagate e la certificazione annuale concernente gli interessi passivi pagati sono ritenute idonee a soddisfare i requisiti di tracciabilità.

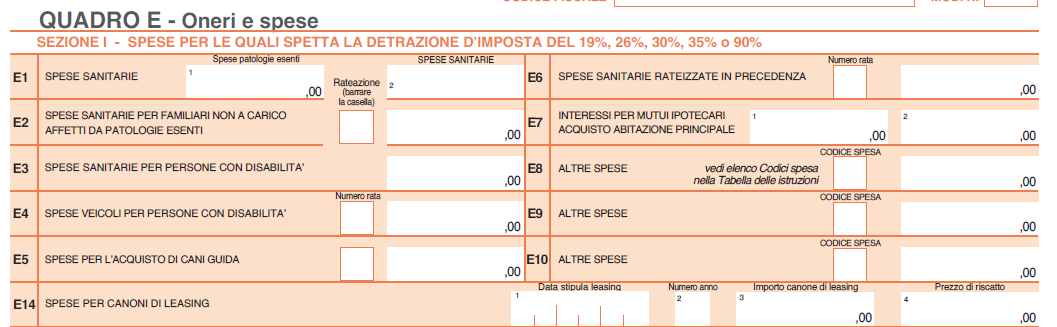

Interessi mutui prima casa: dove indicarli nel 730/2024

Le spese per interessi passivi sui mutui per l'acquisto della abitazione principale vanno indicati nel quadro E al rigo E7. Sul mutuo contratto per l’acquisto dell’abitazione principale è possibile portare in detrazione gli interessi passivi corrisposti nel limite massimo di 4.000 euro, beneficiando di un rimborso Irpef pari al 19% della spesa effettivamente sostenuta.

Come specificato dalla istruzioni al modello nel rigo E7 occorre indicare:

- gli interessi passivi,

- gli oneri accessori

- le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l’acquisto di immobili adibiti ad abitazione principale.

Nella colonna 1 indicare gli importi corrisposti nel 2023 e dovuti per contratti di mutuo stipulati entro il 31 dicembre 2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Nella colonna 2 indicare gli importi pagati nel 2023 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/ rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”.

FONTE: Fisco e tasse